Kreditkartenabrechnung: Was Sie beachten müssen

Überwachen Sie die Zahlungen mit Ihrer Kreditkarte und vermeiden Sie unnötige Gebühren.

Wie funktioniert die Kreditkartenabrechnung?

Sobald Sie eine Zahlung mit Ihrer Kreditkarte autorisieren, wird der entsprechende Betrag gespeichert und auf der Kreditkartenabrechnung vermerkt. Üblich ist, dass Sie eine Kreditkartenabrechnung zum Monatsende bekommen.

Der Ihnen von dem Kartenherausgeber gewährte Verfügungsrahmen wird automatisch um die Höhe des gezahlten Betrags reduziert. Erst am Ende des mit dem Kartenherausgeber vereinbarten Zahlungszyklus müssen Sie die Summe aller von Ihnen getätigten Kartentransaktionen bezahlen.

Für die Zahlung der Kartenumsätze legt der Kartenherausgeber das Verfahren fest:

Lastschriftverfahren: Fällige Rechnungsbeträge werden automatisch am Ende des Abrechnungszyklus von Ihrem Bankkonto abgebucht, um das Kreditkartenkonto auszugleichen.

Überweisung: Sie überweisen den fälligen Rechnungsbetrag händisch auf das Kreditkartenkonto. Ansonsten wird eine kostenpflichtige Finanzierung für den offenen Betrag ausgelöst.

Für viele ist der Lastschrifteinzug die bequemere Variante, bei der nicht unbeabsichtigt Sollzinsen anfallen können.

Abrechnung von Visa und Mastercard Kreditkarten

Die Abrechnung Ihrer Umsätze erfolgt unabhängig davon, ob Sie eine Kreditkarte von Visa oder Mastercard besitzen. Für die Krediktartenabrechnung ist allein die kartenherausgebende Bank zuständig. Alle Fragen zu Ihrem Kontostand, dem Online-Banking oder zu Abbuchungen kann Ihnen nur der Kartenherausgeber beantworten.

Kreditkartenabrechnung erfolgt je nach Kreditkartenart

Kreditkarte ist nicht gleich Kreditkarte. Landläufig sind auch Debitkarten oder Prepaid-Cards damit gemeint. Angeboten werden vier verschiedene Kartentypen: Credit, Charge, Debit und Prepaid:

Credit Card: Bei der klassischen Kreditkarte kann der Rechnungsbetrag komplett oder prozentual bezahlt werden. Bei einer Teilzahlung wird für den offenen Betrag ein Kredit bis zum nächsten Monat aufgenommen für den Zinsen anfallen.

Charge Card: Die Rückzahlung der Rechnungsbeträge erfolgt in einem mit dem Kartenherausgeber vereinbarten Intervall. Die Abbuchung kann täglich, wöchentlich oder monatlich erfolgen.

Debit Card: Wie bei einer girocard bzw. EC-Karte wird der offene Betrag direkt nach der Kartennutzung vom verknüpften Bankkonto abgebucht.

Prepaid Card: Bevor die Karte eingesetzt werden kann, müssen Sie das Guthabenkonto mit Geld aufladen. Nur dieser Betrag steht für Zahlungen zur Verfügung.

Das Verfahren zur Zahlung offener Beträge legt die jeweilige Bank fest. In der Regel werden Abrechnungen aber in einem monatlichen Zyklus erstellt. Auf diese Weise erhalten Sie immer eine monatliche Kreditkartenabrechnung über Ihre Kartenumsätze.

Kreditkartenabrechnung erhalten Sie elektronisch oder per Post

Früher war Papierrechnung am Monatsende üblich. Per Post bekamen Kartenbesitzer eine Übersicht Ihrer Umsätze. Alternativ ist es bei Filialbanken auch oftmals möglich, eine Kreditkartenabrechnung am Geldautomaten zu erhalten. Bei einer Vielzahl an Transaktionen ist dies jedoch unübersichtlich und vor allem langsam. Auffällige Abbuchungen werden zu spät entdeckt, was diese Art der Rechnung zu einem Sicherheitsrisiko macht. Nicht zuletzt erheben immer mehr Kartenherausgeber Gebühren für das Versenden einer Papierrechnung.

Dagegen ist die elektronische Kreditkartenabrechnung nicht kostenpflichtig. Stellen Sie auf die papierlose Abrechnung für Ihre Kreditkarte um und nutzen Sie das praktische sowie umweltschonende Verfahren. Sie erhalten die als moderne Alternative zur papierhaften Kreditkartenabrechnung in Ihr elektronisches Postfach. Als Teil des Online-Bankings sind Sie zusätzlich per PC, Smartphone oder Tablet stets über alle Ausgaben informiert.

Wie Sie die Abrechnung Ihrer Kreditkarte prüfen

Alle Posten eine Kreditkartenabrechnung sollten Sie immer überprüfen. Nur so lässt sich Kreditkartenbetrug verhindern und rechtzeitig dem Kartenherausgeber melden. In der Auflistung könnten etwa Zahlungen auftauchen, die Sie nicht getätigt haben. Sperren Sie Ihre Kreditkarte umgehend, wenn Sie solch unbekannten Zahlungen entdecken.

Außerdem ist es möglich, dass Händler den falschen Betrag oder eine doppelte Zahlung in Rechnung stellen. Achten Sie auch auf Kosten für Abonnements, die Sie eigentlich rechtzeitig gekündigt haben. Denkbar ist auch, dass Sie im Laufe es Monats etwas bestellt haben, das jedoch nie geliefert wurde.

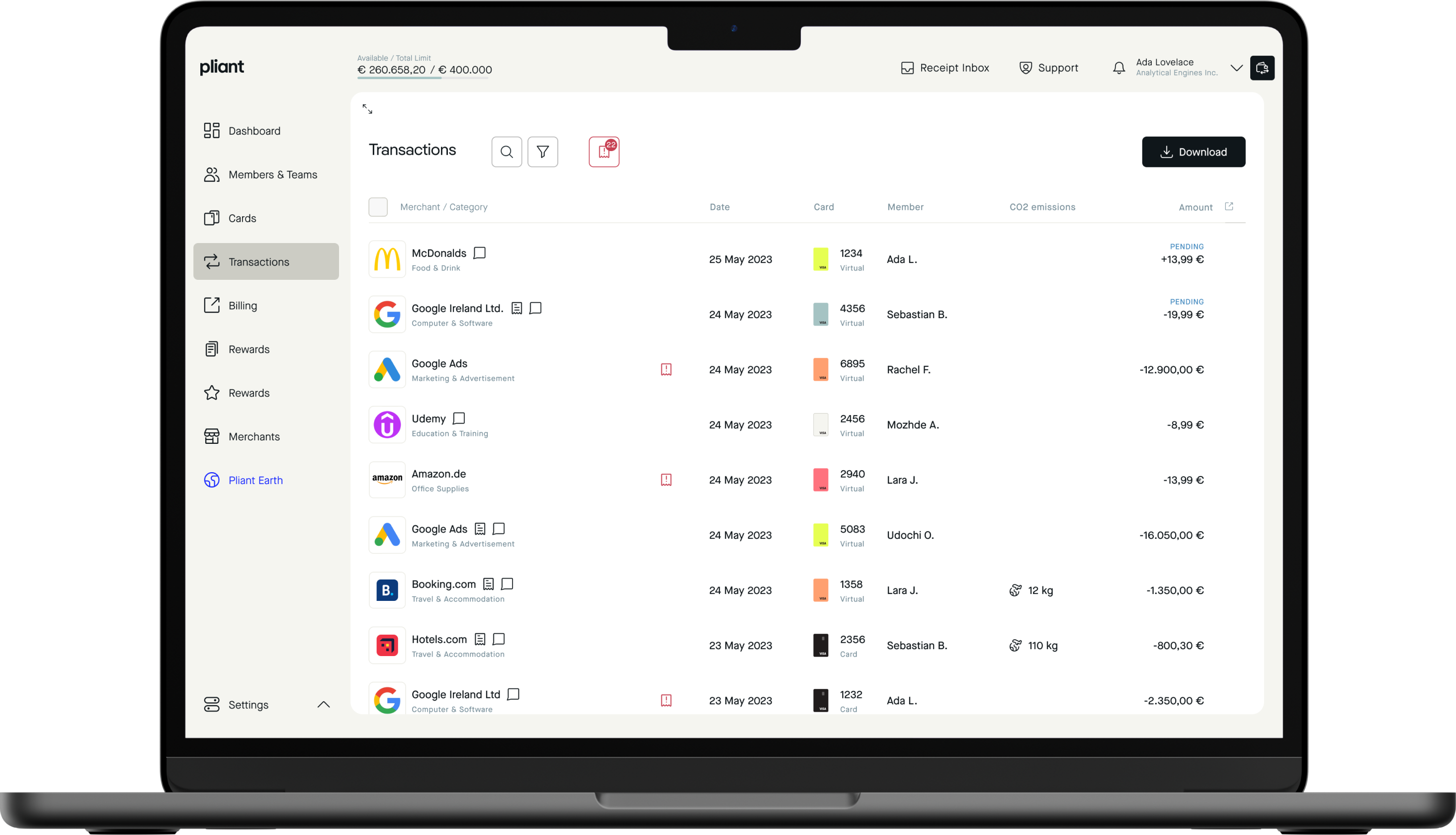

Mit Pliant verfolgen Sie jede Transaktion in Echtzeit

Mit einer monatlichen Kreditkartenabrechnung ist es schwer, Ausgaben effektiv zu kontrollieren. Vermeidbare Mehrausgaben und unerwünschte Abbuchungen können die Folge sein. Bei Pliant sehen Sie jede Kartentransaktion sofort in der Pliant-App und erhalten detaillierte Informationen über abgelehnte oder unerwünschte Transaktionen.

FAQ - Häufige Fragen zur Kreditkartenabrechnung

Wo wird das Geld der Kreditkarte abgebucht?

Wenn Sie eine Kreditkarte beantragen, müssen Sie immer ein Referenzkonto angeben, von dem die Beträge für Käufe per Lastschrift abgebucht werden. Ist dies nicht der Fall, kann es sein, dass Sie den fälligen Rechnungsbetrag selber auf das Verrechnungskonto Ihrer Kreditkarte überweisen müssen.

Wann werden Kreditkartenumsätze angezeigt?

Früher konnten Sie die Umsätze nur auf der Kreditkartenabrechnung einsehen, die Ihnen von der kartenherausgebenden Bank am Ende des Monats zugesandt wurde. Mittlerweile bieten die meisten Kreditkartenherausgeber die Möglichkeit des Online-Bankings an. Loggen Sie sich in die mobile App oder Web-App ein und sehen sie jeden einzelnen Kartenumsatz direkt nach der Zahlung mit Ihrer Kreditkarte.

Was passiert wenn man die Kreditkartenabrechnung nicht bezahlen kann?

Ist Ihr Referenzkonto zum Zeitpunkt der Abrechnung nicht ausreichend gedeckt, kann dies mehrere negative Folgen für Sie haben:

Es wird etwas später ein zweiter Abbuchungsversuch unternommen, der eventuell kostenpflichtig ist.

Ist die Abbuchung auch dann nicht erfolgreich, wird die Kreditkarte gesperrt.

Ihre Bonität wird von Wirtschaftsauskunfteien wie die Schufa herabgestuft, wodurch Sie keinen Kredit oder nur einen mit schlechteren Konditionen erhalten.