Luottokortin turvakoodi on muutakin kuin kolmen (tai joskus neljän) numeron sarja kortin kääntöpuolella. Turvakoodin tarkoitus on nimensä mukaisesti lisätä kortin turvallisuutta, mutta tässä artikkelissa paneudumme myös koodin yllättävämpiin, joskin aivan yhtä tärkeisiin, puoliin.

Ella-Roosa Koivupuro

Kortin turvakoodi tunnetaan myös nimillä CVV-numero ja CVC-koodi. Palataan vähän myöhemmin siihen, mitä nämä eri kirjainyhdistelmät tarkoittavat.

Tässä artikkelissa käymme läpi seuraavat luottokortin turvakoodiin liittyvät aiheet:

Kortin turvakoodin perusteet

Turvakoodin eri nimet ja tyypit

Mikä on dynaaminen CVV?

Vinkkejä korttisi suojaamiseen

Mikä on kortin CVV-numero?

CVV-koodi, joka tunnetaan myös nimellä CVV2, on lyhenne sanoista Card Verification Value.

Tämä on perustason suojauskäytäntö, jolla maksutapahtumat vahvistetaan verkossa tai puhelimitse.

Jälkimmäinen käyttö lienee nyt jo varsin vähäistä ja poistunee tulevaisuudessa, kun yhä useampi kuluttaja kääntyy nettikauppojen puoleen.

Entä mitä tarkoittaa “perustason suojauskäytäntö”?

Pankkikortin tai luottokortin turvakoodin ansiosta kauppias voi olla (ainakin jollakin tasolla) varma, että maksun tekijä on oikeasti kortin omistaja.

Kortin turvakoodi on kuitenkin hyvä pitää salassa. Sen joutuminen vääriin käsiin voi johtaa kortin väärinkäyttöön.

Kaksivaiheinen tunnistautuminen lisää verkkomaksujen turvallisuutta

CVV-koodi yksistään ei vielä takaa, että kortin käyttäjä on oikeasti kortin omistaja. Jos kortti joutuu huijarin käsiin, näkee hän samalla myös kortin turvakoodin.

Siksi usein nettiostosten yhteydessä on käytössä myös kaksivaiheinen tunnistautuminen (eli 2FA eli two-factor authentication). Ensin syötät normaalisti kortin numeron, turvakoodin ja muut maksutiedot. Mutta ennen kuin maksu menee läpi, pitää sinun vielä vahvistaa se esimerkiksi pankkitunnuksillasi.

Turvakoodin eri nimet

Kortteja liikkeelle laskevat luottoyhtiöt ovat nimenneet korttiensa turvakoodit hieman eri tavoin.

Tässä muutama esimerkki turvakoodien eri nimistä:

CVC-numero on Visa-kortin turvakoodi eli Card Verification Value

CVC-koodi on Mastercardin turvakoodi eli Card Variation Code

CID on American Expressin koodi eli Card Identification Number (tämä koodi sisältää neljä numeroa ja se löytyy kortin etupuolelta)

CSC eli Card Security Code on joidenkin kansainvälisten korttien turvakoodi

Missä luottokorteissa on 3-numeroinen CVV-numero?

Kuten yllä mainittiin, Mastercard ja Visa käyttävät 3-numeroista turvakoodia. Niiden korteissa turvakoodi löytyy kortin kääntöpuolelta.

Kuviota mutkistaa vähän se, että on olemassa kaksi eri tyyppistä CVV-koodia (tai CVC-koodia, korttiyhtiöstä riippuen). Niistä lisää seuraavaksi.

CVV1 vs. CVV2: miten eri CVV-koodit toimivat?

CVV1-koodi (tai CVV Type 1) tarkoittaa korttinumeron neljää viimeistä numeroa. Korttinumero on se pitkä rimpsu, joka löytyy tyypillisesti maksukortin etupuolelta. Tätä koodia käytetään maksujen varmentamiseen silloin, kun kortti on fyysisesti mukana maksutapahtumassa. Yleensä siis kivijalkakaupoissa.

CVV1 on koodattu myös kortin magneettijuovalle. Tämä koodi luetaan, kun kortti pyyhkäistään maksupäätelaitteella.

Nämä tiedot välitetään kortin myöntäneelle yritykselle, joka varmentaa ostoksen. Tämä kaikki tapahtuu automaattisesti maksuhetkellä.

Onko CVV1-koodi alttiimpi petoksille?

Lyhyt vastaus: kyllä.

Jos joku onnistuisi kopioimaan kortin magneettijuovan, CVV1-koodi pysyisi edelleen toiminnassa. Huijari voisi siis tehdä maksuja kortilla.

CVV2 (tai CVV Type 2) sen sijaan on hienompi nimitys CVV:lle eli sille lyhyelle turvakoodille, jonka olet tottunut tarkistamaan korttisi kääntöpuolelta.

Tätä koodia käytetään maksujen varmentamiseen silloin, kun kortti ei ole fyysisesti paikalla. Eli toisin sanoen: nettiostoksiin tai tilaamiseen puhelimitse.

Ennen internet-aikaa luottokortin turvakoodi oli etäostosten ytimessä. Jos asiakas halusi ostaa puhelimitse lentolippuja tai tehdä hotellivarauksia, oli yleensä annettava pankkikortin numero ja turvakoodi.

Nykyään puhelimitse ostaminen on vähentynyt, kun taas verkko-ostaminen kasvattaa jatkuvasti suosiotaan. Nyt CVV-koodia tuleekin käytettyä lähinnä nettikaupoista ostamiseen ja ohjelmistotilauksiin tai muihin jatkuviin tilauksiin, kuten suoratoistopalveluihin.

Kortin turvakoodia ei aina pyydetä maksun yhteydessä. Se riippuu monesta seikasta, kuten maksutyypistä ja kyseisen maan lainsäädännöstä.

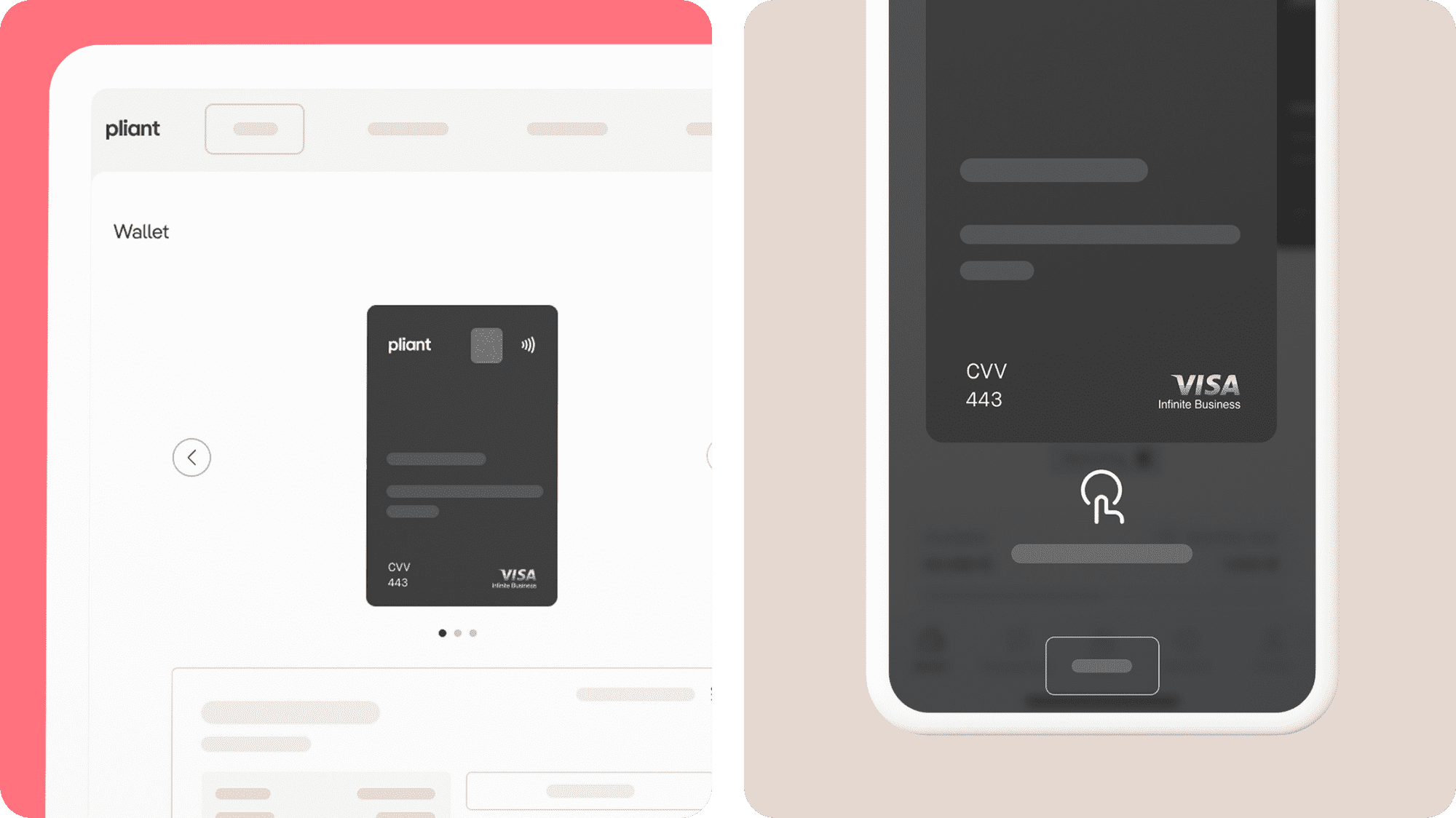

Mistä löydän luottokortin turvakoodin?

Yleensä luottokortin tai pankkikortin turvakoodi löytyy kortin kääntöpuolelta.

Korttitietojen asettelu kortilla riippuu kortinmyöntäjästä. Mutta yleensä löydät seuraavat tiedot suomalaisten pankki- ja luottokorttien etu- ja kääntöpuolelta:

Etupuoli

Kortinhaltijan nimi

Maksukortin numero

Kortin voimassaoloaika (kk/vuosi)

Siru

Kortinmyöntäjän logo (esim. pankki tai Pliant)

Luottoyhtiön logo (yleensä Visa tai Mastercard)

Kääntöpuoli

Turvakoodi

Magneettijuova

Allekirjoituskenttä

Mikä on dynaaminen turvakoodi?

Perinteisten fyysisten korttien lisäksi tarjolla on nykyään myös virtuaalisia kortteja. Virtuaalisia kortteja hallinnoidaan pankin tai korttiyrityksen sovelluksessa joko mobiililaitteella tai tietokoneella selaimessa.

Virtuaalikorttien hienous piilee siinä, että ne ovat käytettävissä saman tien. Kortti on digitaalisessa muodossa, joten muovikortin saapumista postitse ei tarvitse odotella.

Joissakin virtuaalisissa korteissa on dynaaminen turvakoodi tai PIN-numero. Tämä tarkoittaa, että koodi vaihtuu sattumanvaraisesti joka kerta, kun kortilla tehdään ostos verkossa. Tämä tuo ekstraturvaa nettimaksamiseen.

Näin pidät kortin turvakoodin suojassa huijareilta

Valitettavasti edes turvakoodi ei suojaa korttia kaikilta väärinkäytöksiltä.

Toisaalta kortin suojaus ei onneksi olekaan vain CVV-numeron varassa. Kortinhaltija voi edistää omalla toiminnallaan kortin turvallista käyttöä ja varmistaa, että arkaluonteiset korttitiedot pysyvät turvassa.

1. Älä anna korttiasi tuntemattomien saataville

Tämä kuulostaa varmaankin itsestäänselvältä, mutta on tapauksia, joissa käyttäjät ovat antaneet luotettavilta vaikuttavien vieraiden avustaa heitä esimerkiksi automaatilla käteisen nostossa.

Älä koskaan anna korttitietojasi tai korttiasi tuntemattomien käyttöön. Jos sinulla on vaikeuksia kortin käytön kanssa, pyydä apua joko luotettavalta tutulta tai suoraan kortinmyöntäjältäsi.

2. Älä anna korttitietoja tekstiviestitse

Pankki tai korttiyritys ei koskaan pyydä sinua vahvistamaan maksuja lähettämällä korttitietojasi tekstiviestitse.

Jos saat tällaisen huijausviestin, estä lähettäjän numero. Jos uskot viestin olevan aito, soita ensin pankkiisi varmistaaksesi, että kyseessä ei ole huijaus.

3. Poista kuvat, joissa näkyvät kortittietosi

Huijarit ovat varsin taitavia korttipetosten tehtailussa. He eivät välttämättä aina tarvitse edes kortin CVV-koodia kortin väärinkäyttöä varten.

Älä pidä puhelimessasi kuvia, joista näkyy korttitietojasi. Äläkä varsinkaan jaa näitä kuvia sosiaalisessa mediassa.

4. Tee verkkomaksuja ainoastaan sivustoilla, joilla on TLS- tai SSL-suojaus

TLS (Transport Layer Security) on tuoreempi versio verkkosivustojen suojausteknologiasta nimeltä SSL (Secure Sockets Layer). Tämä teknologia varmistaa, että verkkosivulle jaetut tiedot (kuten korttitiedot) pysyvät salassa.

TLS- tai SSL-teknologia siis estää hakkereita tai muita huijareita varastamasta arkaluonteisia tietoja, kuten maksukortin CVV-koodin tai muita korttitietoja.

5. Käytä virtuaalista korttia

Virtuaalinen kortti mahdollistaa vaihtuvan korttinumeron ja dynaamisen CVV-koodin käytön. Näin maksutapahtumaa varten luodaan vaihtuva numero ja turvakoodi.

Virtuaalinen kortti ja sen muuttuvat suojaustiedot auttavat pitämään fyysisen korttisi turvassa ja tekevät nettimaksamisesta huolettomampaa.

Toivottavasti näistä luottokortin turvakoodiin ja muihin kortin suojaukseen liittyvistä vinkeistä on sinulle apua. Turvallista maksamista!