Luottokortin luottoraja – näin yrityksesi luottoraja muodostuu ja näin nostat sitä

Yrityksen luottokortin hakeminen edessä ja mielessä kysymys: paljonko luottokortin luottorajan kannattaisi olla? Paljonko luottoa edes voi saada? Jatka lukemista, niin opit, miten haet sopivaa luottorajaa ja miten kortin myöntäjät arvioivat yrityksesi luottokelpoisuutta.

Ella-Roosa Koivupuro

Luottokortin käyttöraja on eri asia kuin luottoraja

Muista, että käyttöraja ja luottoraja voivat olla kaksi eri asiaa.

Perinteisesti pankki myöntää luottorajan korttikohtaisesti. Silloin käyttöraja on periaatteessa tuo kortin kokonaislimiitti, mutta kortinhaltija voi yleensä itse asettaa esimerkiksi päivä- tai maakohtaisia pienempiä käyttörajoja.

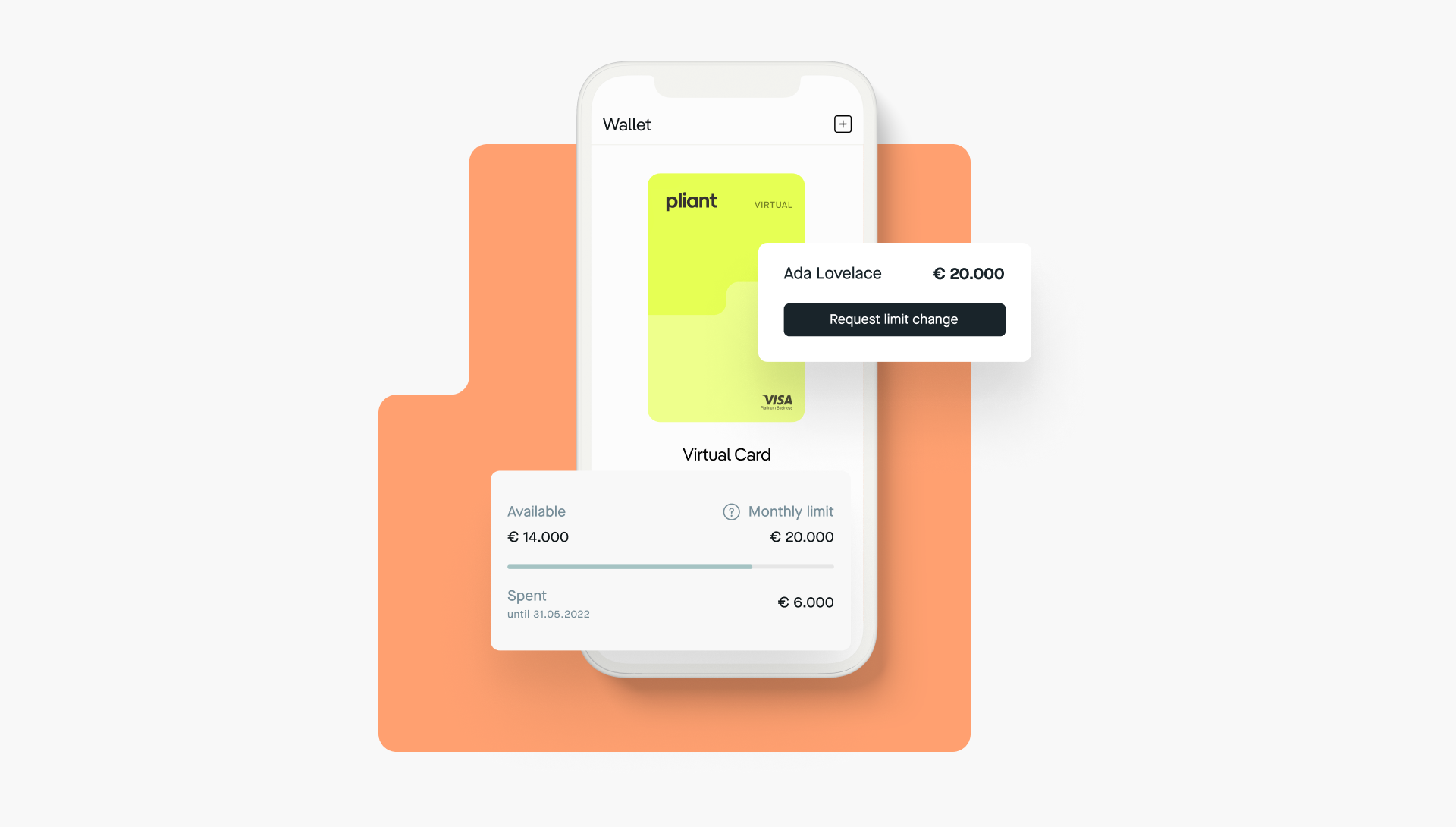

Esimerkiksi meillä Pliantilla luottoraja sen sijaan on kokonaislimiitti, joka yritykselle myönnetään, mutta yksittäisillä korteilla voi olla pienempiä käyttörajoja. Tällöin käyttörajoilla viitataan korttien yksilöllisiin käyttörajoihin.

Me myönnämme yritykselle yhden luottorajan, jota yksittäiset kortit käyttävät. Yrityksen luottoraja voi olla vaikkapa 30 000 euroa, mutta työntekijän kortin käyttöraja 2 000 euroa. Yritys voi itse hallinnoida korttien käyttörajoja niin kuin se parhaaksi näkee.

💡 Vinkki! Pliantin sovelluksessa työntekijä voi pyytää kortilleen käyttörajan korotusta. Korteista vastaava voi hyväksyä tai hylätä nostopyynnön. Näin korttien käyttö joustaa, jos yllättävä kulu tuleekin eteen.

”Kortin myöntäjä ei hylkää hakemusta vain siksi, että pyyntö on liian korkea.”

Mikä on hyvä luottoraja yritykselle?

Yrityskorttien luottorajoissa on suurta hajontaa. Joissakin pienyrityksille suunnatuissa korteissa korkein luottoraja saattaa olla 5 000 euroa, kun taas suuryritysten luottorajat liikkuvat sadoissa tuhansissa.

Sopivan luottorajan määrä riippuu tietysti yrityksestä. Jokaisella yrityksellä on erilainen kulurakenne ja eri määrä menoja. Ennen kuin haet luottorahaa, kannattaakin etukäteen laskea, kuinka paljon yritykselläsi keskimäärin on kuluja kuukaudessa.

Luottokortin luottorajaa kannattaa mieluummin hakea vähän ylä- kuin alakanttiin. Realismi on kuitenkin hyvä pitää mukana, koska valtavaa luottorajaa ei luultavasti myönnetä.

Alakanttiin ei kannata arvioida, koska näin luottoraja voi tulla liian nopeasti vastaan. Yrityksen arkiset toimet alkavat takkuilla, jos maksut eivät menekään läpi. Jos luottorajaa on vähän liikaa, ei se haittaa, koska silloin luottoa vain jää vain käyttämättä.

Älä kuitenkaan stressaa, jos et tiedä eurolleen, millaista luottorajaa olisi hyvä hakea. Kortin myöntäjä ei hylkää hakemustasi vain siksi, että pyyntö on liian korkea. Se tekee oman arvionsa ja myöntää sopivaksi katsomansa luottorajan, joka voi olla pienempi kuin hakemasi luoton määrä.

Luottorajan rinnalla on tärkeää luoda säännöt kortin käytölle. Näin kortin käyttäjät tietävät, millaisia kuluja kortilla voi maksaa. Rinnakkaiskorteille kannattaa asettaa sopivat käyttörajat. Näin yrityksen kokonaiskulut on helpompi pitää aisoissa, kun yksittäiset kortit eivät voi vahingossakaan käyttää liikaa varoja.

Arvioi yrityksesi luottorajan tarve realistisesti

Miten sitten arvioida, millainen luottoraja yrityksellesi olisi sopiva?

Kartoita yrityksen kuukausittaiset kulut. Katso nimenomaan niitä kuluja, jotka katetaan luottokortilla. Tällaisia kuluja ovat tyypillisesti SaaS-palvelut, lisenssimaksut, pilvipalvelut ja digimarkkinoinnin kulut. Freelancereiden laskuja ja toimiston vuokria ei yleensä makseta kortilla.

Jos yritykselläsi on jo ollut toimintaa, helpointa kulujen arviointi on katsomalla taaksepäin jo toteutuneita kuluja. Jos yritystoiminta on uutta tai kasvu vasta aluillaan, ei luotettavaa dataa välttämättä ole vielä saatavilla.

Voit kuitenkin tehdä arvion yrityksen kuluista. Muista huomioida myös kulut, jotka toistuvat vuosittain. Esimerkiksi jotkut lisenssit ja ohjelmistot veloitetaan vain kerran vuodessa.

Luottorajaa ei saa ylittää. Maksut eivät välttämättä mene enää läpi, jos luottoraja ylittyy. Joillakin korteilla voi olla teknisesti mahdollista maksaa ainakin hetki vielä luottorajan ylityttyä, mutta tätä ei kannata tehdä.

Luottokortin ehdot saattavat suorasanaisesti kieltää luottorajan ylityksen ja siitä voi koitua lisäkuluja.

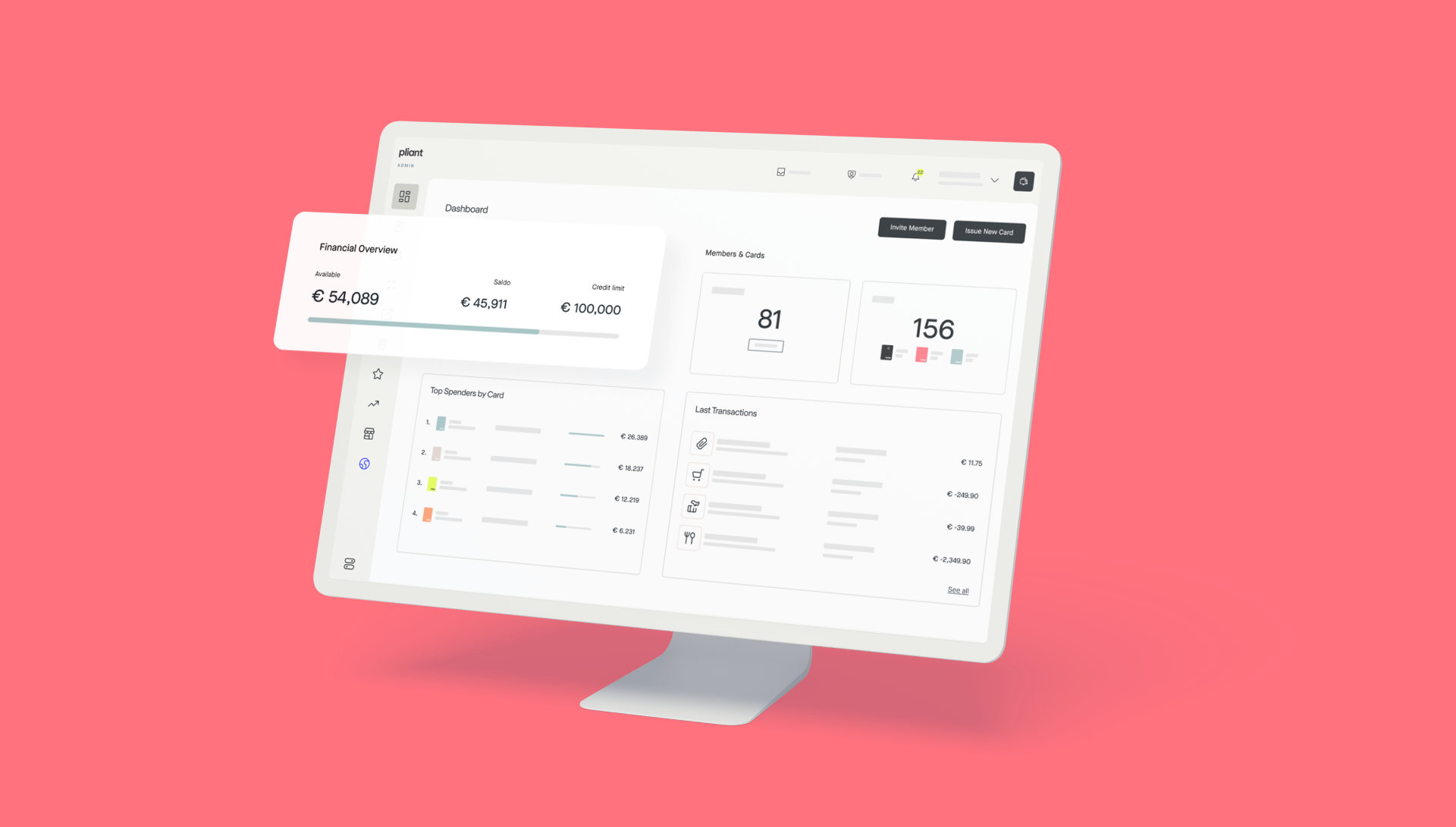

Esimerkiksi Pliantin sovelluksessa voit seurata, mikä osuus yrityksen luottorajasta on käytetty. Näin luvassa ei ole yllätyksiä, kun maksut eivät enää menisikään läpi.

Kuka voi hakea yrityksen luottokorttia? Varaudu toimittamaan tietoja yrityksestäsi

Yritysluottokorttia varten tarvitaan tietysti yritys ja siten myös y-tunnus. Kortin myöntäjä saattaa vaatia nimenomaan suomalaisen y-tunnuksen.

Yritysmuodoille voi olla joitakin rajoitteita, eli kaikki yritysmuodot eivät välttämättä voi hakea korttia.

Korttia hakiessa yritykseltä pyydetään erilaisia tietoja. Jokaisella kortin myöntäjällä on oma prosessinsa, mutta varaudu siihen, että sinun pitää toimittaa jotakin näistä:

Tilinpäätös tai välitilinpäätös (sisältäen tulos- ja taselaskelman)

Yrityksen omistusrakenne

Budjetti- ja liiketoimintasuunnitelma (jos yritys on uusi)

Tyypillisesti korttia voi hakea yrityksen nimenkirjoitusoikeudellinen henkilö.

Jos hakemus tehdään verkossa, pyydetään kyseistä henkilöä yleensä tunnistautumaan digitaalisesti. Jos tunnistautuminen tehdään pankkitunnuksilla, muista käyttää henkilökohtaisia tunnuksia – ei siis yrityksen pankkitunnuksilla.

Näin yrityksen luottokelpoisuutta arvioidaan

Luottopäätöksen arvioinnissa pyritään selvittämään, onko yrityksen talous tasapainossa. Onko yrityksellä maksukykyä, eli selviytyykö se korttilaskuistaan?

Tilinpäätöksiä ja muita taloustietoja pyydetään, jotta voidaan arvioida, onko asiakas luottokelpoinen. Luottokortin myöntäjähän ottaa aina luottoriskin: asiakas käyttää korttia ja sen varoja, mutta maksaa laskun vasta jälkikäteen. Entä jos asiakas ei maksakaan laskua?

Yrityksen luottotiedot tarkistetaan

Korttiyritys tarkistaa yleensä valitsemastaan rekisteristä asiakasyrityksen luottotiedot, kuten luottoluokituksen. Tällaisia yritystietorekisterejä on olemassa erilaisia. Suomessa esimerkiksi Suomen Asiakastieto ja Bisnode ovat tunnettuja.

Nämä rekisterit antavat erilaisia riskiarvioita ja yrityksen maksukyvyn tunnuslukuja, joita käytetään apuna luottopäätöksen teossa.

Kortin myöntäjä saattaa myös tarkistaa yrityksen vastuuhenkilöiden tai tosiasiallisten edunsaajien tietoja. Jokaisella kortin myöntäjällä on oma prosessinsa, mutta tarkoitus on sama: varmistaa, että asiakkaalla on maksukykyä.

Jos luottorajaa ei voida myöntää, prefund auttaa

Joskus voi käydä niin, ettei luottoa voida myöntää. Tämä ei kuitenkaan tarkoita, etteikö yritys voisi silti saada luottokorttia. Yllättävää, eikö?

Meillä Pliantilla on niin sanottu prefund-ominaisuus, joka tarkoittaa, että yritys voi maksaa laskun etukäteen. Pliant-kortti on edelleen luottokortti ja toimii luottokortin tavoin, eli sitä voi käyttää maksuvälineenä paikoissa, joissa vaaditaan juuri luottokortti.

Maksamalla laskun etukäteen ikään kuin lataat varoja kortille. Vaikka yritys ei saisikaan luottoa, saa se kuitenkin käyttöönsä luottokortin.

”Luottorajan määrittelyssä lähdetään liikkeelle yksinkertaisesti siitä, kuinka paljon yrityksessä on kuluja.”

Mikä vaikuttaa yrityksen luottorajaan?

Oletetaan, että yritykseltä pyydetyt tiedot ovat kunnossa ja luottoa päätetään myöntää. Sitten tulee aika pohtia, kuinka suuri luottoraja yrityksen luottokortille voidaan antaa.

Luottorajan määrittelyssä lähdetään liikkeelle yksinkertaisesti siitä, kuinka paljon yrityksessä on kuluja. Eli kuinka suuren luoton yritys toivoo saavansa.

Meillä Pliantilla luottorajan haku alkaa siitä, että pyydämme asiakkaalta arvion yrityksen kulujen määrästä. Näin varmistamme, että lähdemme hakemaan oikean kokoluokan luottorajaa, sillä luoton tarve on jokaisella yrityksellä yksilöllinen.

Luottorajaan vaikuttavat samat asiat kuin luottokelpoisuuden arviointiin, eli muun muassa yritysrekistereistä saatavia luottotietoja käytetään apuna.

Myös yrityksen ikä voi vaikuttaa luottopäätökseen. Uudesta yrityksestä ei ole ehtinyt kertyä historiallista dataa, joten myös luottorajan määrä voi olla vaatimattomampi. Tässä kohtaa kortin myöntäjä saattaa pyytää lisätietoja luottopäätöksen tueksi.

Ennakoitua enemmän kuluja? Näin nostat luottorajaa

Joskus liiketoiminta vetää niin hyvin, että myös kuluja tulee ennakoitua enemmän. Tai nuori startup on kasvanut alkuperäisestä luottorajastaan yli.

Jos näyttää siltä, että luottokortin limiitti ei enää riitäkään, voit pyytää luottorajan nostoa kortin myöntäjältä.

Helpoiten tämä käy ottamalla yhteyttä kortin myöntäjään ja pyytämällä luottorajan korotusta. Tässä vaiheessa yritykseltä saatetaan tiedustella syitä luottorajan korotuksen tarpeelle ja erilaisia taloustietoja. Korttiyritys tekee sitten uuden arvion ja joko myöntää tai hylkää nostopyynnön.

Maksamalla laskun vapautat limiittiä

Muistutetaan vielä, että on myös varsin simppeli tapa vapauttaa luottoa käyttöön: maksaa korttilasku pois.

Kun laskun maksaa, vapautuu luottoa taas käyttöön. Yrityksen ei välttämättä tarvitse nostaa luottorajaa, vaan tihentää korttilaskun maksukautta.

Esimerkiksi Pliantilla voit valita haluamasi takaisinmaksusyklin: kerran viikossa, kerran kahdessa viikossa tai kerran kuussa. Mitä tiheämmin laskun maksat, sitä enemmän myös cashback-etua kerrytät. Näin varsinainen luottoraja ei nouse, mutta voit käyttää korttia tehokkaammin.